功率半導體需求看5G及電動車 陸廠競爭力不足

Date: 2019-07-03

News Type:

功率半導體主要用作電子元件中的開關及整流器,同時是矽、砷化鎵、氮化矽等半導體材料,是在經過電學屬性調整等一系列工藝後,所得到的電學元件。

功率半導體的應用十分廣泛,從幾十毫瓦的耳機放大系統,到上千兆瓦的高壓直流傳輸過程;從儲能、家電,到 IT 產品、網路通訊,只要是涉及電的領域,都存在它的身影。

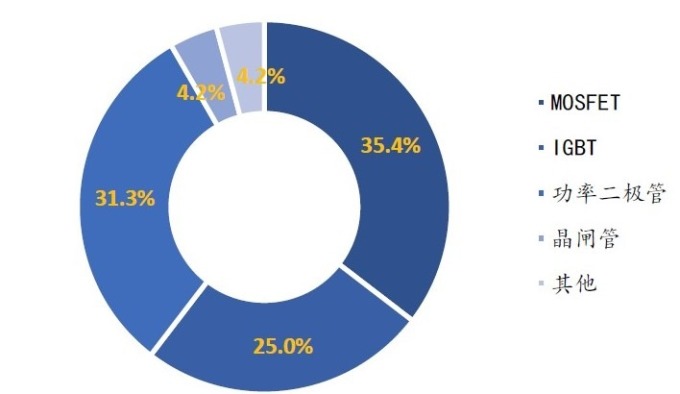

而在產業結構中 (如下圖),分立器件主要以功率二極體、晶閘管、MOSFET 和 IGBT 模組為比重最大的四大元件。

(資料來源: WSTS) 全球功率半導體元件市場結構

功率半導體的應用領域非常廣泛,市場規模高達數百億美元。根據 Yole 資料顯示 (如下圖),2018 年全球功率半導體分立器件市場規模為 363 億美元,預計到 2022 年可達到 426 億美元,年複合增長率為 5.43%。

(資料來源: Yole)

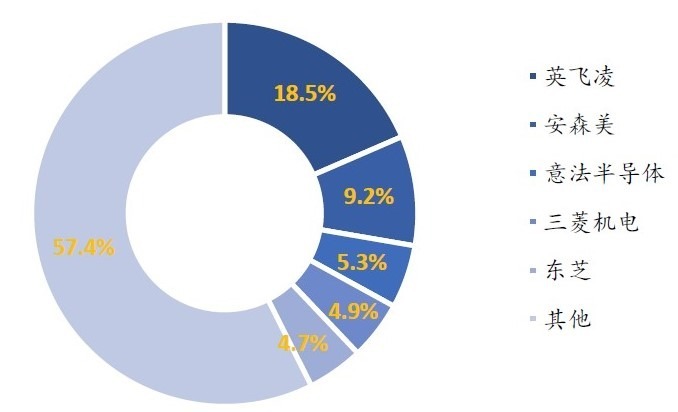

至於廠商分布,根據 IHS 統計 (如下圖),英飛凌占據全球功率半導體市場約 18.5% 的比重,約為第二名安森美的兩倍;此外,全球排名前五的企業均為美、歐、日企業,合計市占達 50%。

(資料來源: IHS)

此外,全球排名前十的企業中沒有中國企業,反映出功率半導體產業中國廠商還有很大的追趕空間。

中國對於功率半導體有龐大的需求,占全球 43% 的比重,遠超過第二名的美國 (14%),且隨著中國環保意識逐漸增強,對功率半導體元件的需求也不斷擴大。

但是,中國在功率半導體元件領域幾乎處於被動局面,包含國際大廠在中國設廠的產能在內,中國自給率只有 10%。主要原因是中國在功率半導體領域起步晚、技術水準低、產品線不齊全、企業規模小等因素。

功率半導體兩大應用:汽車及通訊

功率半導體,特別是 MOSFET 和 IGBT,為汽車電子的核心。無論在汽車引擎中的壓力感測器,或驅動系統中的轉向、變速、制動,又再者車燈、儀表板等儀器的運作控制,都離不開半導體功率元件。

而相對傳統燃油汽車,新能源汽車在功率半導體的使用量更大。根據 Strategy Analytics 的分析,在傳統燃油汽車上,功率半導體占整個車用半導體總值的 21%;而在純電動車上,這個比率提升至 55%。

另一大應用領域 - 通訊產業,則是在基地台、交換機、路由器等等都需要用到功率半導體,其中基地台需求最大,比重約 50%。

此外進入 5G 世代,5G 的高流量資料處理使得基地台電源消耗是 4G 基地台的 3 倍,因此 5G 基地台帶來更多的電源管理需求,有機會帶動一波功率半導體市場榮景。

另一方面則是 5G 世代相應的消費電子裝置如手機,對功率半導體的需求有顯著增長。

以 PA 單機數量增加來看,就會刺激砷化鎵功率器件需求,而 5G 手機大資料傳輸也將推動手機電源管理 IC 的需求。同時,5G 的核心技術 Massive MIMO,對於由 MOSFET 構成的射頻元件的需求量也明顯提升。

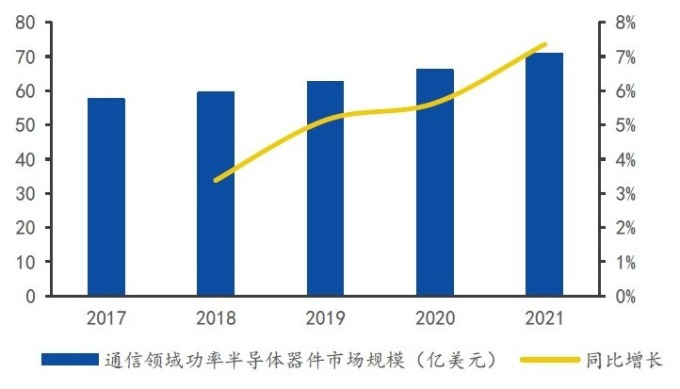

根據中國產業資訊研究院的資料 (如下圖),通訊功率半導體市場將從 2017 年的 57.45 億元上升到 2021 年的 70.81 億美元。

(資料來源: 中國產業資訊研究院)

功率半導體格局及陸廠布局

功率 IC

- 市場格局:格局成熟,美國在該領域具有絕對領先優勢;歐洲在功率 IC 和功率分立器件方面也具有不錯實力;日本雖然廠商數量多,但整體市占不高。功率 IC 下游核心產品—電源 IC,由 TI、Dialog、Qualcomm 及 Maxim 等企業主導。

- 陸廠機會:短期內,陸廠無法取得優勢。

功率二極體

- 市場格局:技術成熟、市場進入門檻低,注重的是生產流程和成本控制。目前龍頭大廠為 Vishay,市占 11.7%,而排名 2~7 名的市占為 5%~8%,與第一差距不是非常明顯。

- 陸廠機會:由於生產工藝技術門檻相對低,中國有人力成本優勢,因此陸廠可具一定競爭力。自 2014 年起,中國二極體及相關元件出口數量持續超過進口額。

MOSFET

- 市場格局:陸廠主要集中在低壓 MOSFET 領域,中高壓 MOSFET 則是國際大廠天下。英飛凌占中國市場近 30% 比重,至於中國士蘭微和吉林華微則只分占 2% 及 1.1%。而在低壓 MOSFET 領域,陸廠落後國際大廠 0.5~1 代,高壓部份則落後 1~2 代。

- 陸廠機會:陸廠在低壓領域有與國際大廠一爭高下的潛力,不過高壓領域短期能見度低。

IGBT

- 市場格局:英飛凌、三菱電機、富士電視、德國 SEMIKRON 占有全球超過 70% 的比重。陸廠則有中國中車、嘉興斯達、比亞迪、士蘭微投入該領域發展,但與國際龍頭相比,實力差距很大。

- 陸廠機會:在工業控制、白色家電、動車等領域,陸廠較具競爭力。士蘭微有部分產品打入白色家電供應鏈,而中車、比亞迪等企業在軌道交通和汽車領域則是有所突破。

(新聞來源:鉅亨網)

More news

- TPCA Show 2025 Reservation! 2024-11-15

- TPCA Show 2024 will be held as scheduled on 10/25 2024-10-24

- TPCA Show 2024 Pre-registration 2024-10-23

- Rajah&Tann:Doing Business in Thailand &Southeast Asia 2024-10-18

- BYD's Thailand factory has been completed, achieving the production target of its 800th new energy vehicle 2024-07-25

- China to Cancel Tariff Concessions on Over 100 Products Under ECFA 2024-07-10

- MKS-阿托科技 大中華區業務總監 蔡政修博士對於大中華PCB市場的展望問與答 2024-06-06

- Dell Technologies announces AI PC, aims to make it standard by 2025 2024-05-20

- TSMC‘s Major Advancement in Advanced Packaging: Silicon Photonics Packaging to Launch in 2025 2024-05-10

- Kinsus Interconnect Technology contemplates setting up an IC substrate plant in Malaysia 2024-02-15

- Mainland China Rewrites the Global Map for Electric Vehicle 2024-02-01

- The spokesman revealed that the government is accelerating investment promotion in the electronics industry, one of the three industries targeted to upgrade the country. 2024-01-20

- CES Debuts Next Week, Unveiling the First Year of AI PC 2024-01-15

- Apple and Amkor to jointly establish a packaging plant - Serving as a downstream US plant for TSMC 2023-12-10

- Breaking Nvidia's Monopoly? 6 Major Tech Giants Developing In-House AI Chips in Unison 2023-10-20

- IDC: Mobile phones will recover next year 2023-09-10

- "Made in India" mobile phone production has exceeded 2 billion, making it the second-largest mobile phone manufacturing country globally. 2023-08-20

- The Taiwan Carbon Solution Exchange formally established 2023-08-10

- Zero inflation in mainland China in June Clouded by the shadow of deflation 2023-07-17

- Apple’s first MR, Vision Pro -- Mixture of Reality Glasses Debuts 2023-06-12